Neuf mois s’étaient écoulés depuis qu’un incendie de forêt avait détruit la maison de Mark Johnson, dans le sud de la Californie, et il attendait toujours que State Farm paie sa réclamation. Désespéré de trouver une solution, Johnson a demandé en octobre à l’assureur de négocier un règlement afin que sa famille puisse se reconstruire.

« J’étais sur le point de laisser de l’argent sur la table », se souvient Johnson, « juste pour avoir une sorte d’assurance sur ce que nous pourrions faire. »

Puis, juste avant Thanksgiving, un représentant de State Farm lui a dit que l’argent était en route. « Inutile de dire que ce fut un énorme soulagement », dit Johnson, retenant ses larmes.

Johnson n’est pas seul. State Farm est la ferme de Californie meilleur assureur habitationet de nombreux clients autour de Los Angeles ont commencé à recevoir des chèques en novembre après que le comté de LA annoncé il enquêtait sur des plaintes concernant la manière dont l’entreprise avait traité les réclamations des dernières années. Les incendies de forêt de janvierdéclare Joy Chen, directrice exécutive du Eaton Fire Survivors Network.

Pour les propriétaires, la bataille pour collecter l’argent des assurances après les incendies d’Eaton et de Palisades a exacerbé une reprise épuisante qui est loin d’être terminée. Alors que le dossier de Johnson avec State Farm traînait, il a dû se démener pour trouver d’autres sources de financement pour tenter de reconstruire. D’autres survivants des incendies se sont endettés alors qu’ils sautaient entre les logements locatifs, alors qu’ils se disputaient avec State Farm et d’autres assureurs au sujet de la couverture.

La lutte que les habitants de Los Angeles doivent affronter avec les assureurs reflète ce qui se passe dans les communautés aux États-Unis. Des années d’augmentation des primes, dues en partie aux menaces liées au changement climatique, ont ajouté à la frustration à l’égard des compagnies d’assurance.

« Il s’agit d’une question nationale », a récemment déclaré aux journalistes le représentant John Garamendi, un démocrate californien. Il a ajouté que « le premier commandement du secteur des assurances est de payer le moins possible, le plus tard possible ».

Les assureurs font face à des coûts « stupéfiants » liés aux incendies à Los Angeles

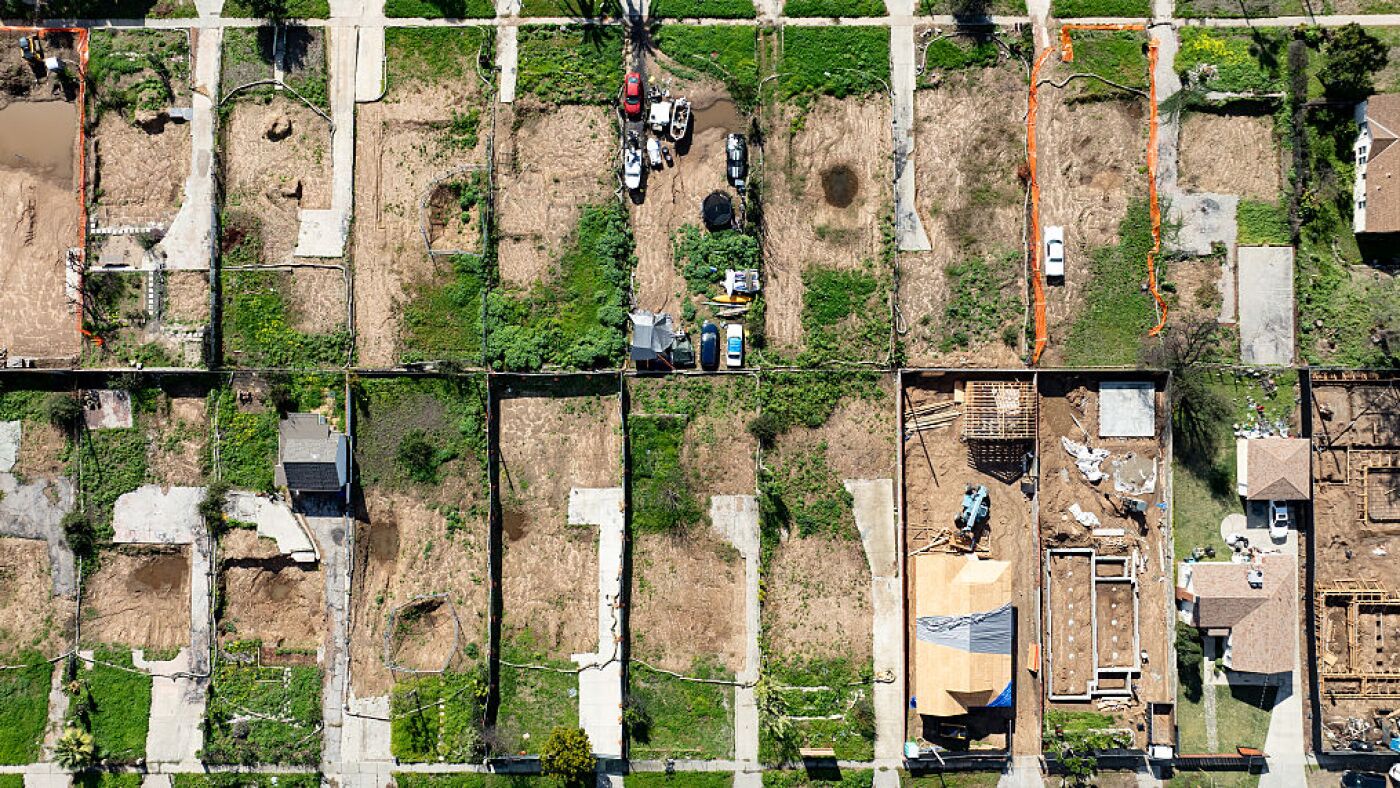

Le Eaton et Palissades les incendies détruit plus de 16 000 structures autour de Los Angeles. Ils sont considérés comme les incendies les plus coûteux jamais enregistrés au monde, avec 40 milliards de dollars de pertes assurées. selon l’Institut Swiss Rela branche recherche de la société de réassurance Swiss Re.

Peu de temps après l’extinction des incendies, les propriétaires ont commencé à se plaindre de la manière dont les compagnies d’assurance réagissaient à la catastrophe.

« Le prix est tellement stupéfiant pour les assureurs ici qu’ils proposent des stratégies pour tenter de limiter la douleur » qu’ils subissent financièrement, déclare Amy Bach, directrice exécutive de United Policyholders, un défenseur national des consommateurs. « Mais ce que nous voyons n’a rien de nouveau sous le soleil. »

En novembre, le procureur du comté de Los Angeles a ouvert une enquête sur State Farm à la suite de rapports de résidents selon lesquels l’entreprise avait retardé, sous-payé et refusé des réclamations d’assurance valides. Le bureau du procureur du comté a refusé de commenter l’état de l’enquête.

Ferme d’État a déclaré dans un communiqué sur son site Web, que l’enquête détourne l’attention de ses efforts visant à aider les victimes des incendies à se rétablir.

Chen, du Eaton Fire Survivors Network, affirme que le comportement présumé de State Farm a été dévastateur pour ses clients. « Vers février ou mars, j’ai réalisé que le fait qu’une famille se rétablisse ou non dépendait en grande partie de la compagnie d’assurance auprès de laquelle elle appartenait, ce qui était choquant », a déclaré Chen. « Ce sont tous des gens qui paient fidèlement (leurs) primes d’assurance depuis 20 ou 30 ans, mais seuls certains d’entre eux en bénéficiaient. »

La lutte pour l’argent des assurances a été particulièrement dure pour les propriétaires dont les maisons ont survécu aux incendies mais ont été contaminé avec du plomb et d’autres toxines provenant de la fumée, selon les survivants et les défenseurs des consommateurs.

« En cas de perte totale, c’est très clair : ‘OK, soit nous reconstruisons, soit nous vendons. Et si nous reconstruisons, c’est ceci. Et si nous vendons, c’est cela.’ Et nous n’avons aucun chemin à emprunter », déclare Krista Copelan, dont la maison d’Altadena a été endommagée par la fumée et contaminée par le plomb lors des incendies. « Il s’agit d’essayer à 100% de comprendre, de se battre à chaque étape du processus, sans avoir de réponses claires. »

Jusqu’à Thanksgiving, Andrew Wessels affirme que State Farm a résisté au remplacement des effets personnels de sa famille, comme les vêtements et la literie, qui avaient été contaminés au plomb, insistant sur le fait que ces articles pourraient être nettoyés à la place. À l’approche du premier anniversaire des incendies, Wessels ne savait toujours pas combien State Farm paierait pour remédier à la contamination au plomb dans sa maison d’Altadena. Pour se débarrasser de toutes les cendres toxiques, Wessels affirme que les planches du plancher doivent être retirées et les murs démolis.

« Nous sommes ici presque un an plus tard et nous n’avons pas fait un pas en avant », a déclaré Wessels en décembre.

En attendant, Wessels, sa femme et ses deux jeunes enfants ont déménagé une douzaine de fois et la famille s’est endettée pour des dizaines de milliers de dollars.

Beaucoup de familles vivent des situations similaires. À Altadena, 65% des habitants sont toujours dans des logements temporaires, selon un rapport ce mois-ci du Department of Angels, une organisation à but non lucratif créée pour aider les victimes des incendies de l’année dernière. À Pacific Palisades, le nombre est encore plus élevé, avec près des trois quarts des habitants toujours déplacés.

À mesure que la reprise s’éternise, le bilan des résidents s’est alourdi, selon le rapport du Department of Angels. Environ la moitié des personnes interrogées ont déclaré avoir épuisé une grande partie ou la totalité de leurs économies. Et environ la même proportion déclare s’inquiéter pour sa santé mentale.

« Je pense que tout le monde a été débordé et épuisé au cours des 11 derniers mois », a déclaré Copelan, un client de State Farm, en décembre.

« Ils essaient de rendre les choses difficiles »

À plus de mille kilomètres à l’est, dans l’Oklahoma, State Farm fait face à des allégations distinctes selon lesquelles elle aurait trompé ses assurés. Le procureur général de l’Oklahoma, Gentner Drummond, un républicain, a récemment accusé l’assureur de mettre en place un système visant à refuser et à minimiser les paiements pour les dommages au toit causés par la grêle et le vent.

« Les habitants de l’Oklahoma paient des primes d’assurance habitation croissantes tout en recevant moins de protection en retour, alors que State Farm poursuit simultanément des augmentations de tarifs supplémentaires tout en intensifiant prétendument ses pratiques de refus de réclamations et de sous-paiements », a écrit Drummond dans un communiqué. Dépôt au tribunal de décembre.

La plainte de Drummond fait partie d’une vague croissante de frustration à l’égard des assureurs à l’échelle nationale face à la hausse des primes. mettre à rude épreuve les budgets des ménages.

Au Texas, la représentante démocrate de l’État Mihaela Plesa a récemment déclaré aux journalistes que les propriétaires qui ont du mal à payer leur assurance dans son district près de Dallas se voient régulièrement refuser leur réclamation.

« Ce n’est pas de l’assurance, c’est de l’extraction », a déclaré Plesa. « C’est un système conçu pour retirer un maximum d’argent des poches du Texas et fournir une protection minimale en cas de catastrophe. »

« Vous cotisez pendant environ 30 ou 40 ans, puis vous devez faire une réclamation, et ils ne veulent pas vous payer ce dont vous avez réellement besoin », explique Gatewood.

Le secteur des assurances affirme être confronté à des années de hausse des coûts des catastrophes qui ont contraint les compagnies à augmenter leurs primes et à limiter la couverture dans certaines zones à haut risque.

Le coût des catastrophes augmente en partie parce que le changement climatique alimente des tempêtes, des inondations et des incendies de forêt plus intenses qui endommagent et détruisent les biens. De plus, les gens continuent de se déplacer vers les régions côtières vulnérables aux ouragans et vers les zones forestières sujettes aux incendies de forêt. Cela signifie que davantage de biens sont menacés. Ensuite, lorsque les maisons sont endommagées ou détruites, l’inflation rend la reconstruction plus coûteuse.

Robert Gordon, vice-président senior de l’American Property Casualty Insurance Association, le groupe industriel, affirme que la Floride et d’autres États ont également été en proie à des cas de ce que Gordon a décrit comme une « fraude » à l’assurance liée à des dommages présumés au toit dus aux tempêtes, qui, selon lui, ont contribué à la hausse des coûts.

En Californie, Mark Johnson espère emménager dans sa maison reconstruite d’Altadena d’ici l’automne. En réfléchissant à son calvaire avec State Farm, une partie de lui se demande si l’assureur n’a pas simplement été dépassé par l’ampleur du désastre. Mais il ne peut s’empêcher de penser que tous les retards auxquels il a été confronté étaient intentionnels.

« Ils essaient juste de vous repousser », dit Johnson. « Ils essaient de vous compliquer la tâche pour que vous ne demandiez pas grand-chose et que vous soyez satisfait de tout ce que vous obtenez. »