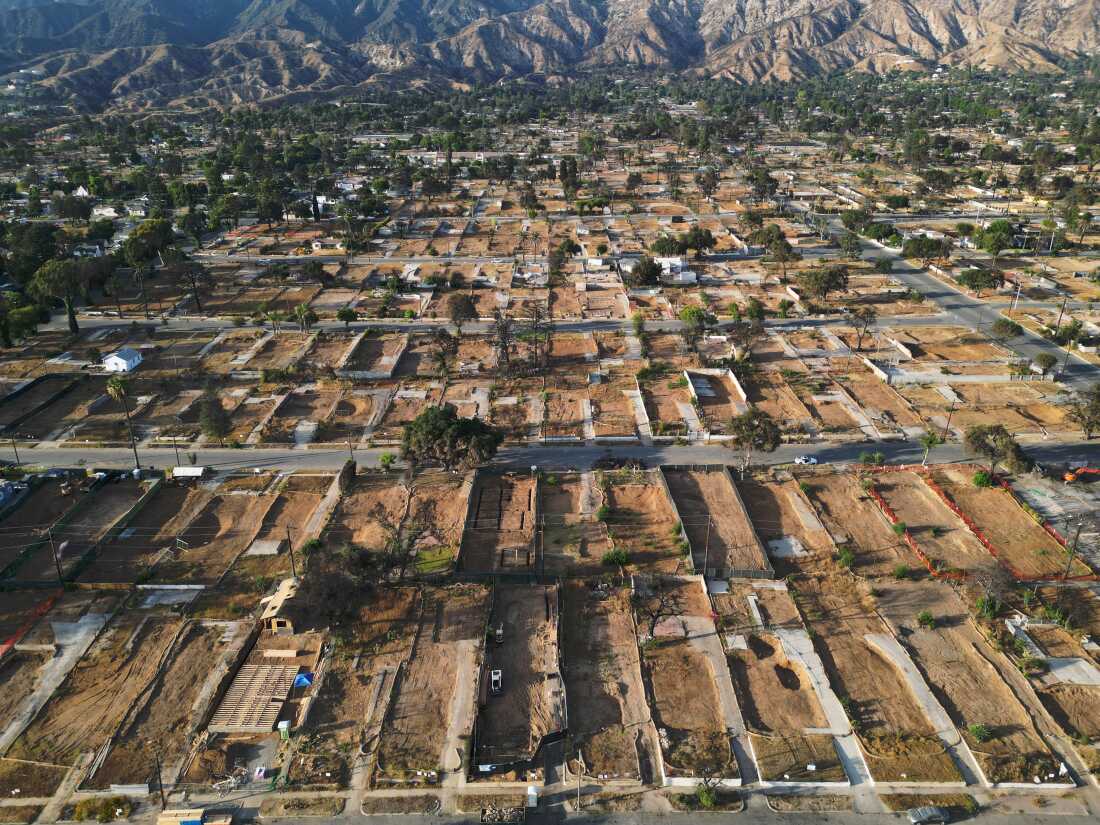

Les propriétaires américains sont confrontés depuis des années à une hausse des coûts d’assurance, en partie due aux menaces liées au changement climatique. Mais 2025 a été une année relativement calme en matière de catastrophes climatiques extrêmes : des incendies de forêt et des inondations ont dévasté certaines parties du pays. Californie, Texas et Alaskamais pas d’ouragans a touché terre dans la zone continentale des États-Unis Alors, les propriétaires bénéficieront-ils d’un répit sur leurs factures d’assurance ?

La réponse est peut-être – et seulement dans certains endroits.

La Floride est l’un de ces endroits. L’État a des coûts d’assurance parmi les plus élevés du pays et, ces dernières années, de nombreux propriétaires ont dû compter sur l’assureur de dernier recours de l’État, connu sous le nom de Citizens Property Insurance Corp., parce que les transporteurs privés ont quitté la Floride ou ont fait faillite après des tempêtes majeures. Mais les assureurs privés sont de retour en Floride, et la plupart des propriétaires qui sont encore couverts par un régime soutenu par l’État verront leurs primes baisser ce printemps, a déclaré le gouverneur Ron DeSantis, un républicain, dit plus tôt cette année.

Cependant, à l’échelle nationale, les prévisions du secteur montrent que les primes augmenteront entre 3 % et 8 %, selon Bankrate. Les hausses les plus fortes sont attendues dans les États du Midwest qui ont souffert grêle et les dégâts causés par les tornades dus aux grosses tempêtes de convection, a déclaré Mark Friedlander, porte-parole de l’Insurance Information Institute, un groupe de recherche de l’industrie.

Alors que la catastrophe coûte est tombé aux États-Unis l’année dernière, c’était la quatrième fois en cinq ans que des conditions météorologiques extrêmes infligeaient plus de 100 milliards de dollars de pertes annuelles. Compte tenu du fardeau financier croissant, de nombreux assureurs habitation ne se précipiteront probablement pas pour réduire leurs taux en fonction de ce qui s’est passé au cours d’une seule année, d’autant plus que le risque de tempêtes, d’inondations et d’incendies de forêt plus intenses augmente à mesure que les températures augmentent, explique Jacob Gellman, professeur adjoint d’économie appliquée à l’université d’État de l’Oregon.

« Nous parlons d’une année ‘meilleure’ que d’habitude ces derniers temps », déclare Rob Hoyt, expert en assurance à l’Université de Géorgie. « Mais cela doit être interprété comme une période très troublante du point de vue des pertes catastrophiques. »

« Un peu d’assouplissement »

Le coût moyen de l’assurance habitation aux États-Unis est d’environ 2 400 $ par an, selon au taux d’escompte. En 2020, le type de police d’assurance habitation le plus courant coûtait en moyenne environ 1 300 $ par an, selon à American Express. Cette augmentation met à rude épreuve les budgets des ménages. Environ 14 % des logements occupés par leur propriétaire ne sont pas assurés dans tout le pays, a déclaré LendingTree, qui gère un marché de prêts en ligne, dans un récent rapport. Ce nombre a bondi de plus de 6 % entre 2023 et 2024, la hausse des coûts d’assurance représentant une part plus importante du revenu des ménages, a indiqué la société. En plus d’augmenter les prix, les assureurs ont renoncé à proposer des polices dans certains des domaines les plus risqués.

Les augmentations de coûts sont motivées par plusieurs facteurs. Les assureurs habitation, qui sont supervisés par les régulateurs des États, ont augmenté leurs tarifs en partie parce que les catastrophes provoquées par le climat endommagent et détruisent des biens. En outre, les populations ont continué à se déplacer vers les régions côtières vulnérables aux ouragans et vers les zones forestières sujettes aux incendies de forêt. Cela signifie que davantage de biens sont menacés. Ensuite, lorsque les maisons brûlent ou sont inondées, l’inflation rend la reconstruction plus coûteuse.

En plus de ces pressions, les assureurs ont été confrontés à une hausse des coûts pour réassurance — assurance pour les compagnies d’assurance. Toutefois, les prix de la réassurance ont récemment chuté, selon la société de notation Moody’s. Alors que les réassureurs ont subi de lourdes pertes suite aux incendies de forêt en Californie en 2025, Moody’s a déclaré avoir bénéficié d’un coup de pouce financier lorsque la saison des ouragans s’est terminée l’année dernière sans que les États-Unis n’aient été touchés.

Pour les propriétaires, tous les avantages potentiels – comme les assureurs répercutant les économies sur la réassurance ou l’extension de la couverture dans les zones à risque – se feront surtout sentir dans les États sujets aux ouragans, où les assureurs ont tendance à dépenser davantage en réassurance pour se prémunir contre des pertes ruineuses, explique Jasper Cooper, vice-président de Moody’s.

« La Floride, par exemple, est le genre d’endroit où je pense qu’il est raisonnable de penser que les conditions de réassurance peuvent en réalité avoir un effet très important sur les prix que les propriétaires paient aux assureurs primaires », déclare Judson Boomhower, professeur agrégé d’économie à l’Université de Californie à San Diego.

Les propriétaires de Louisiane et du Texas pourraient également en bénéficier, selon les experts en assurance.

En Floride, DeSantis a déclaré que la baisse des tarifs d’assurance était également le résultat des efforts visant à limiter les litiges en matière d’assurance.

Avec quelques années supplémentaires de coûts de catastrophe relativement faibles, davantage de régions du pays verraient les taux d’assurance « se stabiliser et probablement commencer à baisser », explique David Marlett, directeur général du Brantley Risk & Insurance Center de l’Appalachian State University. « C’est un marché très compétitif », dit-il, ajoutant que les assureurs chercheraient à « augmenter leur (part) de marché en baissant les primes ».

Pour l’instant, tout soulagement dont bénéficient les propriétaires sous la forme de réductions de taux ou de hausses de prix plus lentes sera probablement atténué par la forte hausse des coûts d’assurance ces dernières années, explique Hoyt de l’Université de Géorgie. Dans les cinq États les plus chers – Nebraska, Louisiane, Floride, Oklahoma et Kansas – les propriétaires paient en moyenne plus de 4 400 $ par an pour l’assurance, selon Bankrate. C’est plus de 2 000 $ de plus que la moyenne nationale.

« Ce que voient les consommateurs et les acheteurs de réassurance, c’est oui, c’est un peu un assouplissement », dit Hoyt. « Mais il se situe à un niveau très élevé après plusieurs années d’augmentation significative. »

Pour faire baisser les prix de l’assurance à long terme, Hoyt affirme que les gens doivent reconsidérer où ils vivent et comment ils vivent. protéger leurs biens contre les menaces. Certains de ces changements se produisent déjà, dit-il, alors que les coûts élevés de l’assurance et de la construction rendent certaines parties du pays plus vulnérables. inabordable pour de nombreux propriétaires.

« En fin de compte, si quelqu’un peut se le permettre et qu’il en absorbe le coût, alors je pense que, dans l’ensemble, le point de vue des États-Unis serait qu’ils peuvent alors construire », dit Hoyt. « Mais nous devons prendre des décisions difficiles concernant les propriétés à pertes répétées qui sont reconstruites grâce aux programmes gouvernementaux. »